目次

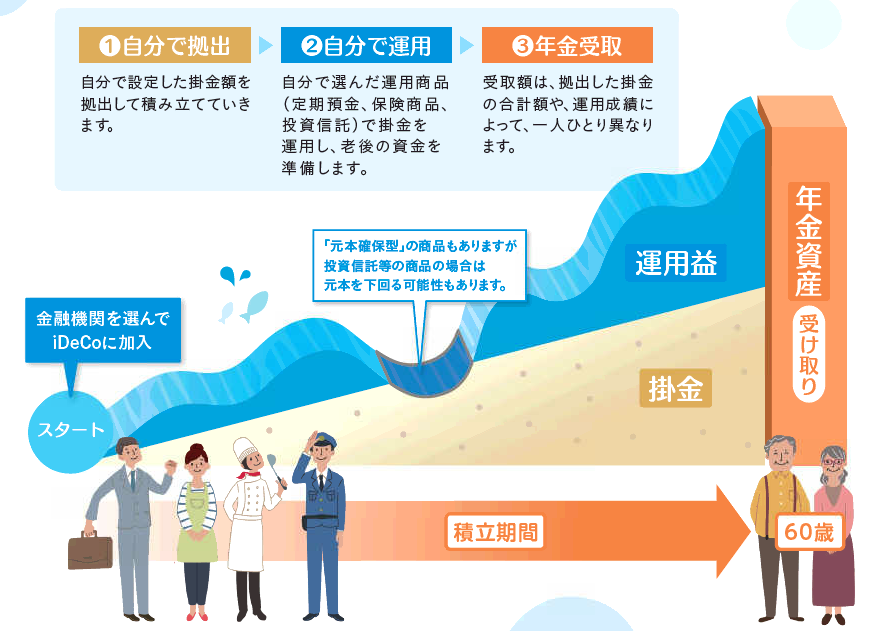

iDeCoって何?

出典:厚生労働省ホームページ

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

老後資金として2000万円必要になるというニュースを見たことがある人が多いかと思います。

筆者もそれを聞いて、老後が心配になりました。

不安になった当時35歳。25年後にもらえるであろう年金に一抹の不安を覚えたのです。

「おじいちゃんになるころには、年金がもらえなくなるかもしれない。」そんな噂にさえ、耳を傾けるようになっていました。(実際もらえなくなったら、日本の年金システムは崩壊しますね)

そんな時に知ったのが「iDeCo」です。

iDeCoは自分で積み立てをして、60歳以降にそのお金を年金として受け取る制度です。そして積み立て方法は、定期預金のような超固いものから、投資信託や保険商品等に投資して運用していく方法があります。自分の老後は自分で何とかしようという精神が感じ取れますね。

どうせするなら増える方が良い。かくして、投資初心者の私も、投資信託タイプのiDeCoをする決意をしたのでした。

1年半iDeCoをしてみての実績は?

iDeCo開設方法やおすすすめ口座などは色々あります。現在持っている口座などとの関係をみて、使いやすいのを選んだ方が良いです。筆者は楽天ヘビーユーザーなので、楽天銀行で開設しました。・・・という回りくどい話はとばして、先に実績を報告します。

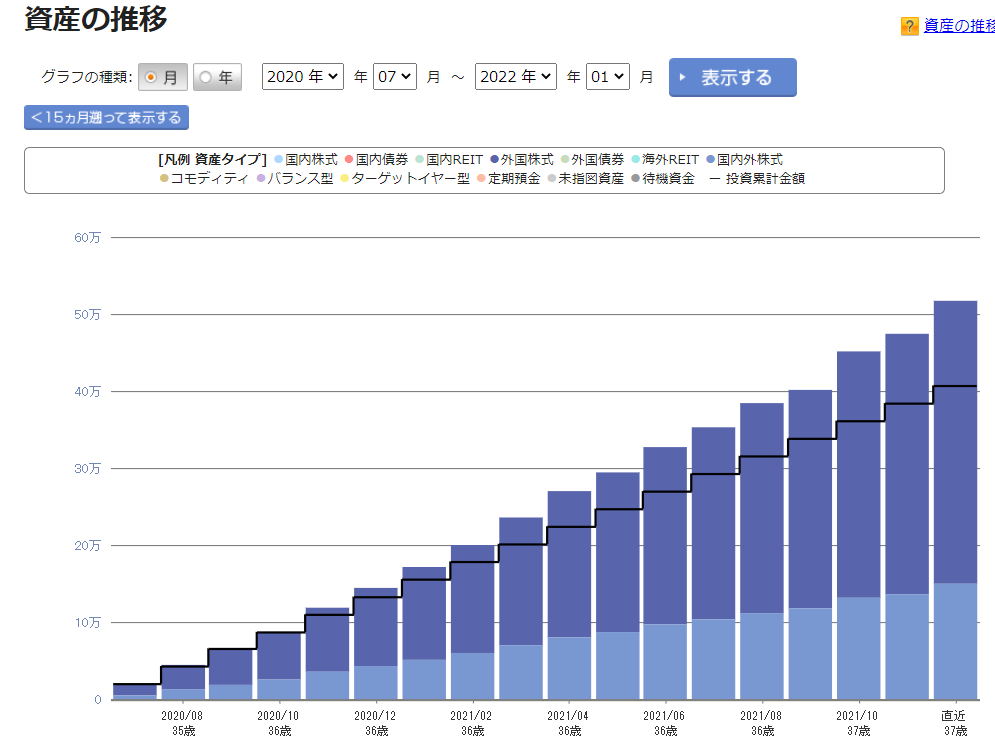

2020年7月から始め、約1年半が経過しました。

実績としましては、投資累計額408,159円、評価損益+109,358円

1年半で約11万円もお金が増えていました!

投資初心者なので、友人から聞いたおススメの投資信託を最初に設定しただけで、後は毎月26日に積立金が銀行口座から引き落とされるだけの1年半を過ごしていました。

毎月の積立額はいくら?

iDeCoの掛け金の上限は、する人の職業や企業の状況によっても違いがあります。

まず、金額としては毎月5,000円以上1,000円単位で積み立てが可能です。しかし、上限があります。

それが職業や企業の状況によって変わってきます。

・自営業者など 月額68,000円

・公務員、私立学校職員 月額12,000円

・専業主婦(夫) 月額23,000円

・会社員 月額12,000円/20,000円/23,000円

会社員は3段階の上限が設定されていますが、会社が企業型確定拠出年金以外の企業年金に加入している場合は12,000円、企業型確定拠出年金に加入している場合は20,000円、企業年金等に加入していない場合は23,000円を上限に積み立てることができます。筆者は、会社が企業年金等に加入していなかったので。毎月の上限23,000円積み立てることにしました。

iDeCoのデメリット

筆者は何も勉強せず、流れに身を任せて始めてしまいましたが、これはよくありません。投資信託などの金融商品はリスクがあります。リスクをしっかり理解する。つまり、iDeCoのデメリットをしっかりと理解することが大切です。

<デメリット>

①口座開設時、口座管理、投資信託の手数料がかかる

iDeCo取扱金融機関で、手数料無料という表示をよく見ます。金融機関によっては無料に出来る手数料もあるのでしょう。でも、iDeCoは取扱金融機関だけでなく、国民年金基金連合会や事務委託先金融機関もかかわっています。

無料にすることはできない手数料は必ずあるので、よくチェックした方が良いです。筆者も引き落とし初月に、手数料として3000円が投資額から引かれていてびっくりしました。(ちゃんと説明を見て知ってはいたのですが・・・。)

②60歳までお金を引き出せない

年金という性質上、やはりある年齢に達するまで引き出すことができません。

iDeCoはそれが60歳です。60歳まで生きている中で、教育資金、家や車の購入資金、通院入院の費用など思わぬ出費があるかもしれませんが、60歳まではiDeCoをあてにすることはできません。また、iDeCo加入期間が10年に満たない場合は、お金を受け取れる年齢も60歳以上にずれ込むので注意が必要です。

③資産が目減りする可能性もある

筆者は1年半何もしないで10万円以上増えましたが、これはただのラッキーだと思います。iDeCoという制度は、預貯金タイプのiDeCoを選択しない限り、資産が目減りする可能性があるのです。筆者も今のタイミングで各月の資産推移を見直しましたが、確かに資産がマイナスになった月もありました。改めて、知識を深めたうえでiDeCoをすることの大切さ、毎月のチェックも必要だなと実感しています。

iDeCoのメリット

ただ貯金していくだけよりも、将来の資産を増やせる可能性があるiDeCoは魅力的な制度です。

しかし、「老後にお金を受け取るときにメリットはあるだろうけど、それまで待てない。」と感じる人も多いのではないでしょうか。そんなiDeCoは老後にお金を受け取る時(積み立て終了時)と老後に向けてお金を運用している時(積み立て時、運用時)の両方でメリットがあります。

<メリット>

①積み立てた金額が全額所得控除の対象になる

会社員の方は年末調整の髪を会社に出しますね。保険や医療費の控除というのは一定の金額しか控除されません。でも、このiDeCoは掛け金全額所得控除の対象になるんです。

年収や掛け金によって違いはありますが、年収から全額所得控除でき、所得税と住民税が軽減されます。

②運用益が非課税になる

株式で配当や運用益が出た場合、約20%が税金として引かれてしまいます。100万円運用益が出たら、20万円ほど引かれてしまいますね。でもiDeCoは100万円運用益が出たら、100万円そのまま得ることができます。iDeCoの運用益は非課税なのです。

③どんな受け取り方法でも、一定額が非課税になる

iDeCoで得た運用益を含む資産は60〜70歳の間に自分の希望する方法で受け取ることが可能です。受け取り方は年金払いか一括払いの2種類です。

年金としての分割払いでは「公的年金等控除」まとめての一括払いは「退職金所得控除」が適用されます。後者の場合、主婦や自営業の方は退職金がないと思うかもしれませんが、積立期間が勤続年数とみなして計算することが可能です。この2つの控除額はかなり大きいですよ。

1年半積み立ててみての感想

筆者は投資信託初心者だったので、友人の言うとおりにiDeCoの投資する商品を決めました。

その結果、何も見ず1年半後に10万円の運用益が出ていて驚きました。

しかし、これは完全にラッキーだと思っております。

投資信託はリスクのある商品です。今後はしっかり勉強して、そのときの情勢に合う商品を選択したり、リスク分散したりして、将来受け取ることができる金額を少しでも増やせるようがんばります。

もっと早いときから始めていればよかった・・・。

〜編集後記〜

筆者には2022年現在、1歳の子供がいます。将来、教育資金・子供の結婚資金・子供の家購入資金など沢山のお金が必要になります。そんなとき、iDeCoを見ても60歳まで引き出せないので、これはないものと考えなければいけません。iDeCoの他に貯蓄できる方法を探さねば・・・。

ネットでカタカタ調べてみたら、積み立てNISAもよさそうですね。

今年は勉強してから積み立てNISAを始めようかと思っています。積み立てNISAはいつでも引き出し可能ということですので。

兎にも角にも、1年半iDeCoを続けたら10万円増えたのは事実です。楽天銀行で申し込んで、2万3千円の掛け金で、楽天・全米株式インデックスファウンド71%、楽天・全世界株式インデックスファウンド29%で運用したらこのような結果になりました。

こちらもしっかり知識を深めていきます。

コメントを残す